")

Всем доброго всего и всегда! Продолжаем тему страхования в путешествии. В этой статье поговорим о страховке от невыезда, страховании багажа, авиаперелета, проездных документов, гражданской ответственности, несчастных случаев и некоторых других рисков, а также о том, что из этого великолепия стоит включить в ваш страховой полис (на примере Вьетнама, раз уж наш блог этой стране посвящен). О туристическом страховании, покрывающем медицинские и некоторые сопутствующие расходы, а также о правилах безопасности во Вьетнаме, ТоЖе рассказывали в предыдущей статье для чайников. 😉

Заметим, что приведенные здесь описания носят справочный характер, у разных страховых могут быть свои требования и нюансы. Наша задача — дать общее представление о том, куда смотреть и чего ожидать, но это не избавляет вас от необходимости читать договор с вашей страховой компанией. Еще лучше будет связаться с ее Службой поддержки и уточнить все непонятные пункты до заключения договора.

Содержание статьи

- Что может включать туристическая страховка помимо медицинских расходов

- Страхование отмены поездки (в просторечии — страховка от невылета или невыезда)

- Страхование багажа

- Страхование потери документов (страхование расходов при потере или похищении документов)

- Страхование авиаперелета (страхование расходов при задержке рейса)

- Страхование гражданской ответственности

- Юридическая помощь

- Страхование в поездке на личном автомобиле (Технический ассистанс)

- Страхование от несчастного случая

- Работа с повышенным риском (профессиональный риск)

- Как купить страховку от невыезда, утраты багажа, несчастных случаев и других рисков, упомянутых в этой статье

- Сколько стоит страховка от невыезда и других рисков у разных страховых компаний (на примере Вьетнама)

- Резюме: какие, все-таки, дополнительные риски включить в полис

Что может включать туристическая страховка помимо медицинских расходов

Помимо базовых опций, связанных с покрытием медицинских расходов (а также расходов на срочные сообщения и медицинскую транспортировку), страхование в путешествии, в общем случае, включает много чего:

- страхование отмены поездки (другое название — страховка от невылета или невыезда),

- страхование багажа,

- страхование потери документов,

- страхование авиаперелета,

- страхование гражданской ответственности туриста (путешественника),

- юридическую помощь,

- страхование в случае поездки на личном автомобиле (для Вьетнама неактуально, а вот для поездок в Европу — очень даже может пригодиться),

- страхование от несчастного случая,

- страхование на случай работы (профессиональный риск).

Если едете надолго, например, на зимовку в теплые страны, стоит также рассмотреть страхование жилья и другого имущества на Родине на время вашего отсутствия, но это уже за рамками туристического страхования.

Страхование отмены поездки (в просторечии — страховка от невылета или невыезда)

Со страховкой от невылета (то есть страхованием расходов, связанных с вынужденным отказом от поездки или изменением сроков поездки), как правило, хорошо знакомы туристы, покупающие тур в рамках раннего бронирования, т.е. за 2 — 3 месяца до вылета, или еще раньше. И турагент в офисе обычной турфирмы, и менеджер из онлайн-агрегатора туров стараются предложить таким клиентам страхование отмены поездки, ибо времени до вылета еще много, а все мы — люди, мало ли что… О том, как мы сами покупали тур через агрегатор Травелата, кстати, писали.

Однако важно осознавать, что страховка отмены поездки — это не волшебная таблетка, которая покроет все ваши расходы на тур, если вылететь на отдых не получается. Количество случаев, когда она действует, ограничено. Ниже перечислены общие случаи на примере страховщика Zetta, но внимательно читайте договор с конкретной страховой компанией, отдельные моменты могут отличаться.

Итак, компенсацию убытков, возникших вследствие одностороннего отказа Застрахованного от договора с туристической компанией на организацию Поездки за пределы постоянного места жительства, Страховая обеспечит в случае:

- смерти или внезапного заболевания, препятствующего совершению поездки, Застрахованного или его близких родственников;

- травмы, препятствующей поездке, возникшей у Застрахованного не ранее, чем за 21 день до совершения поездки;

- инфекционного заболевания, препятствующего поездке, возникшего не ранее, чем за 15 дней до поездки;

- отказа в визе или несвоевременного ее получения при условии своевременного и корректного оформления всех документов, требуемых для получения визы;

- повреждения имущества Застрахованного не ранее, чем за 15 дней до начала поездки, вследствие пожара, стихийных бедствий, затопления из водопроводных и др. систем, противоправных действий третьих лиц при условии, что ущерб является значительным (свыше 50 % имущества) и эквивалентен не менее, чем 15 тыс. долларов США;

- получения Застрахованным повестки в суд в качестве свидетеля или присяжного не ранее, чем за 15 дней до начала поездки;

- призыв Застрахованного на срочную военную службу или военные сборы не ранее, чем за 15 дней до начала поездки.

Если вы бизнесмен, и у вас возникли срочные бизнес-дела, которые не связаны с судебными разбирательствами и потерей имущества, отказаться от тура, воспользовавшись страховкой от невылета, с компенсацией расходов на путевку, не получится.

Также во многих случаях такая страховка не сработает при обострении хронического заболевания (потому что речь о внезапном заболевании не идет).

Помимо прочего, страховка от невылета не распространяется на случаи:

- банкротства или ликвидации Туроператора, либо Турагента, либо гостиницы, куда должен был заселиться Застрахованный;

- эпидемий, стихийных бедствий и их последствий, загрязнений окружающей среды, метеоусловий, введением карантина на территории страхования, известных на дату заключения Договора страхования;

- невозможности отправиться в поездку в связи с решениями органов государственной власти и управления (кроме случаев, описанных выше);

- наличия временных ограничений на выезд за рубеж Застрахованного или следующих с ним лиц;

- при несоответствии сроков осуществления поездки требованиям иностранного государства к сроку действия загранпаспорта Застрахованного (применительно к Вьетнаму загранпаспорт должен действовать полгода с момента въезда в эту страну);

- при отказе в получении въездной визы по причине несвоевременной подачи документов, нарушении Застрахованным визового режима данной страны ранее и пр.

Порядок получения, размер выплат по страховке от невыезда и необходимые документы

Страховая выплата осуществляется в размере фактически понесенных затрат Застрахованным (но в пределах лимита, установленного Договором) по оплате туристского продукта, за вычетом сумм, уже возвращенных или причитающихся к возврату.

Возмещению подлежат убытки Застрахованного, связанные с:

- аннулированием тура — в части суммы расходов на организацию поездки, удержанной Туроператором, вне зависимости от общей стоимости туристского продукта;

- аннулированием проездных документов (авиа, ж/д) в страну запланированной поездки — в части суммы, удержанной транспортной компанией при возврате билетов;

- отказом от забронированного номера в гостинице или апартаментах — в части суммы, удержанной принимающей стороной;

- в части консульского сбора за оформление визы, если виза запрашивалась для данной поездки.

То есть основную часть суммы за тур, или билеты, или бронь гостиницы возвращают, соответственно, туроператор, транспортная (авиа) компания или отель, а Страховая возмещает ту часть, которая была удержана этими ребятами в качестве штрафов за отмену поездки или отказ от брони. В итоге, к вам должна вернуться сумма, равная фактической стоимости тура или билетов и брони отеля (но не более лимита, указанного в договорах всех со всеми).

Если вы должны были полететь в страну отдыха дешевыми, а потому невозвратными в авиакомпанию билетами, Страховая возместит полную стоимость этих билетов, при соблюдении всех прочих условий, указанных в полисе. О том, как найти дешевые авиабилеты, писали в отдельной статье, дешевые билеты именно во Вьетнам, ищите на отдельной странице.

Выплата производится Застрахованному на основе заявления на возмещение, поданного в Страховую не позднее 30 календарных дней с даты начала запланированной поездки. К заявлению прилагаются документы:

- договор страхования (полис);

- паспорт, ИНН;

- оригинал договора по предоставлению туристических услуг, лист бронирования, ваучер, проездные документы, документы, подтверждающие оплату Поездки;

- документы, подтверждающие причину отказа от поездки (справка из медицинского учреждения, свидетельство о смерти родственника и документы, подтверждающие родство, протоколы полиции и административных служб, подтверждающие нанесение ущерба имуществу, судебная повестка, официальный отказ консульства в выдаче визы и т.п.);

- иные документы по запросу Страховщика.

Нужно ли покупать страховку от невылета?

Мы однажды страховку от невыезда брали. Было это, кажется, в 2013 году. Мы купили тур в Тайланд в марте, а вылет был в августе. В то время страховка обошлась нам в 2 или 3 тысячи рублей. Воспользоваться ей, к счастью, не довелось, т.к. в Тайланд мы улетели по расписанию, но спокойствие грело душу. С тех пор от отмены поездки страховаться не приходилось, т.к. путевки либо билеты покупались гораздо ближе к датам вылета, чем в тот раз.

На наш взгляд, даже если вы относительно молоды и здоровы, при покупке тура за несколько месяцев до вылета, застраховаться от невыезда стоит, ибо всякое бывает, а во многих случаях отказаться от тура без штрафов незадолго до поездки нельзя, штраф же, в зависимости от времени возврата путевки, составит от 25 до 100 % её стоимости. Если с вами маленькие дети со слабым (пока) иммунитетом либо у вас на попечении больные или пожилые родственники, страхование отмены поездки — точно ваш вариант, и чем больше времени до вылета, тем эта точность выше.

Страхование багажа

На примере правил компании «Альфа Страхование» страховым случаем по страхованию багажа является событие, вызвавшее:

- полную утрату багажа, подтвержденную документами перевозчика;

- задержку багажа более 4 часов от фактического времени прибытия рейса (но не более 12 часов).

При наступлении страхового случая «Альфа Страхование» возмещает:

- при полной утрате багажа — 1000 рублей за каждый килограмм пропавшего багажа, если иное не предусмотрено Договором страхования (для сравнения: насколько нам известно, российские авиакомпании за утраченный багаж выплачивают компенсацию 600 рублей за килограмм, если при регистрации багажа не была объявлена его ценность);

- при задержке багажа — 750 рублей за каждый килограмм, начиная с 4-го часа, но не более, чем за 12 часов, если иное не предусмотрено Договором страхования.

Расходы, вызванные нарушением целостности багажа, не покрываются, компенсация за частичную утрату отдельных предметов багажа не предусмотрена.

Заметим, что трактовка этого страхового риска и компенсации у разных Страховых разнятся.

Tripinsurance, например, возместит действительную стоимость багажа при его полной или частичной гибели (но для этого, понадобятся чеки, подтверждающие эту стоимость). А вот компенсацию при потере багажа авиакомпанией выплатит по тарифам авиакомпании.

При этом у Трипиншуранс страховые случаи, связанные с багажом, расписаны более подробно — покрываются гибель или утрата багажа, наступившие в результате:

- стихийных бедствий (бури, града, наводнения и пр.);

- пожара, удара молнии, взрыва, мер, принятых для тушения пожара;

- кражи, грабежа, разбоя;

- ДТП или несчастного случая с Застрахованным;

- преднамеренной порчи багажа третьими лицами;

- действий транспортных или разгрузочно-погрузочных служб.

Задержка выдачи багажа Tripinsurance также страхуется, при этом возмещению подлежат расходы, понесенные Застрахованным на приобретение необходимой одежды и туалетных принадлежностей, но не более суммы, указанной в Договоре страхования в случае задержки более чем на 6 часов, если иное не указано в Договоре.

Рассматривая условия только этих двух Страховых, видим, что «Альфа Страхование» предлагает компенсации при утрате багажа по вине перевозчика, а Трипиншуранс готова возместить даже кражу багажа, например, из гостиницы. Кстати, на сайте tripinsurance.ru есть карта с заголовком «Сейчас организуется помощь», на которой в реальном времени показано, где и кому сейчас эта страховая помогает. Так вот на той карте как-то мелькало сообщение о помощи некоему Дмитрию в связи с кражей багажа из отеля где-то в США.

В общем, если решите страховать багаж, внимательно читайте, что обещает компенсировать конкретная Страховая: этот пункт довольно скользкий.

Порядок действий для получения страховой выплаты, в общем и целом, у большинства Страховых схож:

- обратиться в органы, уполномоченные рассматривать вопросы, связанные с пропажей багажа (к представителю перевозчика, например), чтобы зафиксировать факт пропажи багажа;

- предъявить Страховщику в 30-дневный срок с момента возвращения из Поездки заявление на страховую выплату и необходимые документы (справку об утрате багажа, билет, ярлыки багажных квитанций и пр.; в случае с кражей могут потребоваться документы из полиции).

Второй пункт означает, что получить компенсацию за багаж, пока вы в отъезде за границей, не выйдет: сначала нужно вернуться в РФ.

Также заметим, что если компенсацию за утрату багажа вам выплатили, а багаж вдруг нашелся, то в большинстве случаев вы обязаны эту компенсацию вернуть Страховой.

Какой багаж нельзя застраховать в путешествии: животные, ювелирные изделия, деньги, портативная техника и прочее

Даже у компаний, щедрых в отношении страхования багажа, есть список вещей и объектов, которые не защищаются туристическим полисом, в который такая опция включена. Некоторые пункты из списка таких объектов несколько неожиданны для среднестатистического туриста. Итак, на примере Tripinsurance, не является страховым случаем гибель или утрата следующих вещей:

- наличные деньги, драгоценности, ценные бумаги, дисконтные и банковские карточки, любого рода украшения;

- изделия из драгметаллов, драгоценных и полудрагоценных камней и т.п.;

- антиквариат, произведения искусства и предметы коллекций;

- проездные документы, паспорта (если в полисе нет пункта о страховании проездных документов) и любые другие виды документов, слайды, фотоснимки, фильмокопии, информация на магнитных носителях;

- рукописи, планы, схемы, чертежи, образцы, модели, деловые и бухгалтерские бумаги;

- любые виды протезов, очки, контактные линзы;

- животные, растения, семена;

- средства авто-, мото-, велотранспорта, воздушные и водные средства транспорта, а также запасные части к ним;

- предметы религиозного культа;

- предметы, запрещенные к ввозу или вывозу;

- меховые изделия (из натурального и искусственного меха);

- переносная (портативная) аудио-, фото-, кино-, видеоаппаратура, мобильные телефоны, вычислительные и программные системы, пишущие машинки и т.д. и любые принадлежности к ним.

У некоторых Страховых в этот список включаются также изделия из стекла, косметика и средства гигиены и пр.

Нужно ли страховать багаж в путешествии (на примере Вьетнама)

Из списка вещей, которые не входят в страхование утраты багажа, следует, что даже купив страховку у Трипиншуранс, которая покрывает не только потерю чемодана во время перевозки, но и его утрату в случае кражи или грабежа, вы все равно не сможете потребовать компенсацию за украденный телефон или наличность, а во Вьетнаме это основные объекты кражи у туристов.

По этой причине мы не видим особой необходимости в страховании багажа при поездке во Вьетнам. Большее значение для сохранности вашей собственности имеет соблюдение правил безопасности в отеле, на улице, на пляже, в кафе. Если же багаж будет утрачен в процессе авиаперевозки, его компенсирует авиакомпания по своим тарифам.

Риск утраты багажа по вине авиакомпании, обычно, выше в оживленных, крупных аэропортах. То есть при перелете, например, через Москву, в случае небольшой доплаты за эту опцию, «на всякий случай» можно багаж таки застраховать, только уточните, что именно страхуется, и какие выплаты по риску утраты багажа предусмотрены конкретным полисом.

Страхование потери документов (страхование расходов при потере или похищении документов)

В случае документально подтвержденного хищения / утраты документов (паспорта или проездных документов, за исключением электронных билетов):

- на примере Liberty Страхования, возмещаются затраты на консульский сбор при оформлении заграничного паспорта (иных документов, разрешающих пребывание на территории страхования и выезд с территории страхования);

- на примере компании «Арсенал», максимальный лимит страховой выплаты по данному риску составляет 100 долларов США либо 100 евро;

- на примере Tripinsurance, страховая выплата осуществляется в размере расходов на восстановление проездных документов (но не более установленной в договоре страхования суммы) на основании оригиналов счетов и подтверждающих документов, полученных от консульских служб и / или от Сервисной компании, обеспечившей организацию таких услуг;

- а вот на примере «Альфа Страхования», расходы при потере или похищении документов (заграничный паспорт, российский паспорт) возмещаются в пределах лимита, установленного в Договоре, а именно:

- транспортные расходы по проезду Застрахованного к ближайшему к месту происшествия Консульству РФ или другому уполномоченному госучреждению, где Застрахованный сможет получить замещающий паспорт документ, и обратно адекватным транспортным средством;

- расходы на приобретение нового билета к постоянному месту жительства, в случае если Застрахованное лицо пропускает обратный рейс по причине необходимости оформления замещающего паспорт документа;

- расходы по оплате государственной пошлины (сбора), взимаемого Консульством или другим уполномоченным государственным учреждением за оформление замещающего паспорт документа.

Нужно ли страховаться от потери документов

Нужен ли этот пункт в страховке для путешествия во Вьетнам? Туристам, которые приехали туром на 2 недели или меньше, оставили паспорта на ресепшен отеля либо в сейфе в номере, такая страховка не особо нужна. Зимовщикам, которые приезжают надолго и снимают жилье в неохраняемых апартаментах, такую опцию в страховку можно включить.

По нашему опыту (то ли печальному, то ли наоборот), документы целенаправленно воруют редко. В первую зимовку из квартиры в Нячанге, которую мы снимали, пропала наличность. Паспорта (и российские, и заграничные) лежали рядом, но их не тронули. Главное правило безопасности в отношении документов во Вьетнаме состоит в следующем: не носите их в сумке, которую может сорвать мотобайкер. Ваши документы, в большинстве случаев, ему не нужны, в отличие от денег и телефона, которые в этой сумке могут быть. Но как вы понимаете, возвращать то, что «не пригодилось», похититель не будет.

Во сколько обходится потеря (кража) загранпаспорта во Вьетнаме

Во сколько обойдется потеря или кража паспорта во Вьетнаме? У разных людей, вероятно, по-разному. Наша интернет-знакомая Ирина, зимовавшая с сыном в Нячанге в 2019 (а вообще она классные кувшинки в Подмосковье выращивает), поведала историю, произошедшую с ее знакомым, гражданином Узбекистана.

Нес сумку в руках, сумку вырвали и скрылись на мотобайке. В сумке, помимо прочего, паспорт. Консульства Узбекистана во Вьетнаме нет. Заявление в полицию написал, но паспорт не нашли. Пришлось писать заявление в Консульство. Через пару месяцев пришел ответ со справкой, по которой знакомый Ирины мог вылететь в Узбекистан. Справку сначала пришлось отвезти в Хошимин на подпись (10 часов спальным автобусом, билет в одну сторону 200 тыс. донгов (~10 $), про курс донга и банковские карты писали). Также при этом нужно было заплатить штраф 200 долларов. Справку в Хошимине подписывали в течение недели, потом ее нужно было забрать, т.е. съездить туда во второй раз. Итого, уже минимум 240 $. Во сколько обошелся консульский сбор за оформление самой справки, какие еще были дополнительные расходы, Ирина не в курсе.

Россиянам в такой ситуации должно быть проще: Консульство РФ во Вьетнаме есть.

Страхование авиаперелета (страхование расходов при задержке рейса)

На примере компании «Абсолют», страхование расходов при задержке авиарейса — это возмещение непредвиденных расходов Застрахованного (на питание и размещение в гостинице), понесенных в связи с:

- задержкой отправки (более, чем на 4 часа) и / или отменой регулярного рейса, в связи с которой Застрахованному не было предложено альтернативное средство перевозки в течение 4 часов с момента вылета согласно расписанию;

- непреднамеренным отказом в посадке на регулярный рейс;

- пропущенной пересадкой с одного регулярного рейса на другой, под которой понимается, что Застрахованное лицо опоздало на следующий рейс в связи с задержкой предыдущего регулярного авиарейса, и в течение 4 часов после прибытия предыдущего рейса ему не было предоставлено альтернативное средство дальнейшей перевозки.

Выплата осуществляется в размере понесенных Застрахованным расходов на питание, безалкогольные напитки и размещение в гостинице, но не более суммы, установленной в Договоре страхования по данному риску (нужны чеки). При этом сумма расходов за один час задержки авиарейса не может превышать сумму в рублях, эквивалентную одной восьмой от установленного в полисе лимита страховой суммы по риску «Страхование расходов при задержке авиарейса», если иное не предусмотрено Договором.

Страховая выплата осуществляется на основании документов, подтверждающих факт задержки либо отмены авиарейса, полученных от официального перевозчика, при этом выплат не будет, если Застрахованное лицо получило от перевозчика компенсацию в обмен, например, на отказ от посадки.

У других компаний в договоре может устанавливаться компенсация в рублях за каждый час задержки регулярного рейса (например, 1000 рублей), без привязки к чекам на питание и гостиницу, при этом, как правило, ограничивается количество часов, за которые выплатят компенсацию (зачастую, это касается задержек, начиная с 4-го часа, но не более 12; у ERV задержка считается после 2,5 часов, но ограничивается общая сумма выплаты).

Обратите внимание, в этом подразделе постоянно упоминались страховые выплаты, связанные с задержкой или отменой регулярных рейсов. Пока нам не удалось найти страховые компании, которые готовы страховать авиаперелет чартерным рейсом. Видимо, это связано с особенностями чартеров.

Включение страхования авиаперелета удорожает полис несильно. Однако большинство Страховых оговаривают выплату чего бы то ни было при задержке рейса свыше 4 часов, что в случае с регулярными рейсами бывает не так уж и часто.

На наш взгляд, в большей степени поможет не страхование авиаперелета российским страховщиками, которые готовы только еду и проживание оплатить, а, например, гарантия агентства по продаже авиабилетов kiwi.com, о котором мы часто упоминаем в своем блоге. Она предполагает покупку билета на альтернативный рейс либо возврат средств за неиспользованные билеты при отмене, задержке рейса либо изменениях в расписании (за счет kiwi). Нам пользоваться такой гарантией ни разу пока не приходилось, несмотря на опыт перелета с тремя пересадками по билетам, купленным именно на этом сайте, но полагаем, что в ходе многопересадочных путешествий такая гарантия может быть очень полезна. Доплачивать за нее при покупке на kiwi не нужно. Билеты от этого агентства можно найти в форме поиска ниже. Если форма не отображается, перейдите на сайт kiwi.

Страхование гражданской ответственности

Все мы люди. Люди иногда допускают ошибки (непреднамеренно — это важно!). Из-за этих ошибок иногда страдают другие люди (или их имущество). Поэтому многие страховые компании готовы за дополнительную плату включить в полис путешественника пункт о «Страховании гражданской ответственности». Далее в этом разделе будут приводиться сокращенные формулировки из правил страхования Tripinsurance. Напоминаем, у вашей Страховой правила могут отличаться.

Гражданской ответственностью Застрахованного называют обязанность Застрахованного лица в порядке, установленном законодательством, действующим на территории страхования, возместить вред, причиненный жизни, здоровью и / или имуществу третьих лиц при нахождении Застрахованного за пределами постоянного места жительства.

Для получения выплат в этом случае необходимо предоставить в страховую компанию:

- заявление (установленной формы);

- Договор страхования или его ксерокопию;

- судебное решение, из которого следует, что третьей стороне в результате действий Застрахованного был причинен имущественный и / или физический вред, если иное не предусмотрено Договором страхования.

Какой ущерб, нанесенный третьему лицу, покроет страховая компания в рамках Страхования гражданской ответственности

Итак, при страховом случае по риску «Гражданская ответственность», будут возмещены:

- Ущерб, причиненный третьему лицу, в результате повреждения (уничтожения) его имущества, в пределах его стоимости или восстановления (ремонта);

- Вред, причиненный жизни и здоровью третьего лица, в пределах:

- а) размера расходов, необходимых на лечение и / или реабилитационное восстановление;

- б) размера части заработка, которого в случае смерти потерпевшего лица лишились лица, находящиеся у него на иждивении;

- в) размера ритуальных расходов – в случае гибели потерпевшего.

- Расходы по спасению жизни и имущества лиц, которым в результате страхового случая причинен вред, или по уменьшению ущерба.

- Если это предусмотрено в Договоре страхования:

- а) целесообразные расходы по предварительному выяснению обстоятельств наступления страхового случая и степени виновности Застрахованного лица;

- б) расходы по ведению дел в судебных органах.

Случай признается страховым, если факт причинения ущерба (вреда) подтвержден:

- вступившим в силу решением суда

- либо признанием Застрахованным (с письменного согласия Страховщика) имущественной претензии о возмещении вреда третьему лицу обоснованной.

А вот теперь самое интересное.

Какие события по риску страхования гражданской ответственности не являются страховыми случаями, и что с этим делать на примере Вьетнама (снова про мотобайки)

Не является страховым случаем и не покрывается ущерб третьих лиц, причиненный Застрахованным, если этот ущерб:

- причинен в результате осуществления Застрахованным лицом профессиональной (трудовой) деятельности по договору;

- связан с нанесением морального вреда;

- причинен в результате косвенных убытков, в том числе упущенной выгоды;

- возник при использовании или эксплуатации Застрахованным лицом авто-, мото-, авиа- и водных – транспортных средств;

- причинен прямо или косвенно, либо частично, в результате загрязнения атмосферы, воды или почвы;

- причинен действиями или бездействием Застрахованного лица, находящегося в состоянии алкогольного, токсического или наркотического опьянения, или их последствиями;

- причинен в результате совершения Застрахованным умышленного действия или преступления, находящегося в прямой причинной связи со страховым случаем;

- нанесен Застрахованным лицом по отношению к членам его семьи;

- причинен имуществу, не принадлежащему Застрахованному лицу на праве собственности (например, взятому в наем, аренду, на хранение).

- возник в результате террористического акта, актов, опасных для человеческой жизни (и т.п., здесь много чего перечислено), где лицо, в пользу которого заключен Договор страхования, является невинно пострадавшим, если иное не предусмотрено Договором.

Помнится, в предыдущей статье про туристическое страхование, мы многократно повторили: «Оставьте пункты проката мотобайков во Вьетнаме в покое, пока вы в отпуске! Ходите пешком, или ездите на общественном транспорте, или берите такси».

Допустим, у вас есть международные или вьетнамские права категории «А», в страховой полис включено перемещение на мопеде, и даже пункт о страховании гражданской ответственности присутствует, поэтому вы все еще хотите взять мотобайк напрокат. Задумайтесь: если вы, управляя мотобайком, нанесете кому-то ущерб, страховая его не покроет, ибо пункт об ущербе, нанесенном при эксплуатации авто- и мототранспорта исключается из страхового покрытия. Если вы арендованный мотобайк поцарапаете, то страховая ущерб также не покроет, т.к. байк взят в аренду, т.е. не принадлежит вам на праве собственности.

Случайно бить посуду или ломать столы во вьетнамском баре, находясь в состоянии алкогольного опьянения, также не стоит, ибо наличие алкоголя в вашей крови снимает всю ответственность со Страховой — платить за ущерб придется из своего кармана.

Зачем тогда такая страховка вообще нужна? Ну, например, вы поехали не во Вьетнам, а в Альпы кататься на горных лыжах. И там на спуске, будучи абсолютно трезвым, случайно врезались в другого лыжника. Вот в этом случае лечение того другого и оплатит Страховая.

Также страхование гражданской ответственности покрывает, например, случайно разбитый в номере отеля стакан или случайно испачканное фруктами полотенце, за которые отель требует компенсацию (про ситуацию с полотенцами во вьетнамских отелях писали в статье про отели Нячанга).

По нашему мнению, при поездке во Вьетнам включать этот пункт в страховку стоит, если вы едете в отель уровня 4 или 5 звезд (то есть бой отельной посуды обойдется дороговато), и с вами в номере будут жить маленькие дети (то есть вероятность разбивания пресловутого стакана возрастает). В отелях категории 2 или 3 звезды разбитый стакан обходится около 30 тыс. донгов, что по курсу на момент публикации составляет около 90 рублей. Для сравнения, удорожание страховки при включении «Гражданской ответственности» может быть в диапазоне 180 — 850 руб., в зависимости от компании и конкретного пакета.

Кстати, о турах. Если путевка еще не куплена, форма поиска от вышеупомянутого агрегатора travelata в помощь.

Юридическая помощь

На примере «Зетта Страхования», страховым случаем по риску «Юридическая помощь» является возникновение непредвиденных расходов Застрахованного по организации и оплате первой юридической консультации, в случае, если его преследуют в судебном порядке в соответствии с гражданским законодательством страны временного пребывания в результате неумышленного причинения Застрахованным ущерба третьим лицам, непреднамеренного нарушения нормативных актов страны временного пребывания.

Не признаются страховыми и не подлежат возмещению расходы на юридическую помощь. связанные с :

- обвинениями, касающимися профессиональной деятельности, если иное не предусмотрено Договором;

- использованием, владением и хранением транспортных средств.

На примере Вьетнама: если юрконсультация понадобилась, потому что вас поймали работающим, например, промоутером, при наличии только туристической визы, то страховая снимает с себя обязательства.

Если во Вьетнаме вас поймали при нарушении ПДД, когда вы пешеход — то консультацию Страховая оплатит, а вот если нарушили ПДД, управляя мотобайком или автомобилем — то нет. Хотя, если честно, мы не можем представить ситуацию, когда во Вьетнаме российского туриста привлекут к судебному разбирательству за нарушение ПДД при переходе улицы. Разве что его действия спровоцировали какую-то серьезную аварию…

Страховая выплата осуществляется в размере стоимости юридических услуг на основании подтверждающих документов от юридической или Сервисной компании (Ассистанса), обеспечившей организацию таких услуг, в пределах установленного Договором лимита (обычно лимит около 500 $).

Это значит, что при наступлении страхового события, когда туристу понадобилась юридическая помощь, нужно позвонить в Сервисную компанию по телефону, указанному в страховом полисе (то есть порядок действий тот же, как и при необходимости медицинских услуг). Сервисная компания сама организует юридическую помощь и ее оплату.

Если Застрахованный самостоятельно понес расходы на юридическую помощь, без предварительного обращения в Ассистанс по уважительным причинам, или обстоятельства сложились так, что Ассистанс не мог оплатить консультацию по своим каналам, то выплата производится лично Застрахованному при подаче документов в Страховую не позднее 30 календарных дней с момента возвращения из Поездки. Разумеется, если случай признан страховым по данному риску. Необходимые документы: заявление, договор страхования, документ, удостоверяющий личность Застрахованного, загранпаспорт с отметками о пересечении границы, оригиналы оплаченных счетов на оказание юридических услуг.

Включение опции «Юридическая помощь» в страховку от, например, «Альфа Страхования» не требует доплаты, у других компаний доплата стартует со 129 руб.

Нужно ли включать юридическую помощь в страховку (напоминаем, речь об оплате только первой консультации)? С одной стороны, за 129 рублей даже во Вьетнаме вы юридическую консультацию не получите. С другой… Если уж дошло дело до судебного преследования, одной консультацией, вероятно, обойтись не получится… Наверное, в большей степени стоит сосредоточиться на том, чтобы в такие ситуации не попадать либо решать их на месте по-тихому, не доводя до суда. В общем, думайте сами, считайте сами. Если что-то случилось в Нячанге, попробуйте обратиться к Анне Лось: в силу длительного проживания в этом городе, она имеет большое количество связей, в том числе, с вьетнамскими юристами.

Страхование в поездке на личном автомобиле (Технический ассистанс)

Страховым случаем в поездке на личном автомобиле (у некоторых компаний этот риск именуется «Техническим ассистансом») является необходимость в получении экстренных услуг при невозможности продолжать поездку или вернуться из нее по причине неисправности, утраты или повреждения транспортного средства, на котором Застрахованный совершал выезд с места постоянного проживания.

Для Вьетнама этот пункт не очень актуален, ибо мало кто из россиян с территории РФ до Вьетнама на личном авто поедет, а вот для поездок по ближнему зарубежью этот пункт очень даже стоит рассмотреть.

На примере «Либерти Страхования», возмещению при поездке на личном транспортном средстве подлежат расходы:

- на придорожный ремонт и буксировку (в пределах 200 у.е.);

- на доставку запчастей для ремонта (но сами запчасти оплачиваются Застрахованным);

- на проживание во время ремонта (если ремонт невозможно произвести быстрее, чем за 8 часов, оплачивается на выбор 1 ночь в гостинице не выше 3 звезд либо доставка пассажиров и водителя к месту проживания на территории страхования);

- на репатриацию личного транспортного средства (если ремонт обходится свыше 2000 у.е., и Застрахованный не может его оплатить, с согласия Застрахованного возмещаются расходы на организацию репатриации транспортного средства в страну постоянного проживания Застрахованного в пределах 2000 у.е., также Сервисная компания оплачивает возвращение пассажиров и водителя в страну постоянного проживания транспортным средством, использование которого экономически целесообразно, в пределах 500 у.е.);

- на транспортировку пассажиров (включая водителя) к месту проживания на территории страхования (в пределах 250 у.е. на пассажира);

- на транспортировку пассажиров или предоставление другого водителя (если при наступлении страхового случая с Застрахованным ни один из пассажиров не может управлять транспортным средством, возмещаются расходы на услуги другого водителя, либо расходы на транспортировку пассажиров к месту проживания на территории пребывания, либо на возвращение пассажиров в страну постоянного проживания, исходя из экономической целесообразности, в пределах 500 у.е.) .

Невозмещаемые расходы по риску «Технический ассистанс»

- проколы шин;

- потеря ключей;

- разрядка аккумулятора;

- неисправность внешних световых приборов, очистителей, омывателей стекол и фар, систем вентиляции и отопления салона;

- неисправности и повреждения, не препятствующие движению;

- покупка бензина, оплата парковки, пользование платными автодорогами и паромами, пограничные и таможенные сборы.

Как получить страховое возмещение по риску «Технический ассистанс»:

- поставить в известность Страховую либо Сервисную компанию при наступлении страхового случая;

- выплата будет произведена напрямую учреждению, оказывающему ремонтные услуги, либо лично Застрахованному в случае самостоятельной их оплаты;

- если оплата услуг произведена Застрахованным самостоятельно, то в течение 30 календарных дней с момента возвращения из Поездки нужно предоставить в Страховую заявление на возмещение и оригиналы либо заверенные копии документов:

- договор страхования и документ, удостоверяющий личность Застрахованного, с отметками о пересечении границы;

- нотариально заверенный перевод на русский язык счетов, актов выполненных работ по ремонту и платежных документов, подтверждающих факт оплаты расходов;

- нотариально заверенный перевод на русский язык справки, подтверждающей факт ДТП;

- свидетельство о регистрации транспортного средства;

- водительское удостоверение и т.п.

Заметим, что у «Либерти Страхование» в правилах мы так и не нашли определения личного транспортного средства. А вот у «Арсенала» прописано, что это принадлежащий Застрахованному на законных основаниях (праве собственности, аренды и т.п.) легковой автомобиль, предназначенный для личного использования и пересекающий пределы региона проживания в личных целях, который не используется для перевозки пассажиров за вознаграждение, для коммерческих перевозок грузов, любых товаров за вознаграждение или бесплатно.

Однако когда мы попытались уточнить у агрегатора страховок Черехапа (о нем ниже), сработает ли этот пункт в страховке при посещении Вьетнама и пользовании там арендованным автомобилем, нам ответили, что нет, ибо должен быть именно личный автомобиль, на котором пересекается граница территории постоянного проживания. Возможно, оператор опирался на правила «Альфа Страхования», у этой компании, действительно, только собственное авто можно застраховать по такому риску.

Страхование от несчастного случая

Страхование от несчастных случаев можно включать в страховку дополнительно, и это иногда путает туристов: некоторые думают, что базовая медицинская страховка без этой опции не покроет лечение, которое потребовалось вследствие несчастного случая, например, укуса животного, и включают этот пункт в полис.

На самом деле, и Внезапное заболевание, и Травма вследствие Несчастного случая входят в покрытие по любой туристической медицинской страховке (вопрос в объеме финансирования и других деталях), т.е. Страховая оплатит лечение.

А вот «Страхование от несчастного случая», включаемое дополнительно, означает, что если такой случай повлек инвалидность или смерть, то Застрахованный либо его наследники получат дополнительную денежную компенсацию. У некоторых компаний компенсацию выплатят и в более легких случаях. Обычно страховая сумма по этому риску составляет от 1000 до 10000 долларов в зависимости от цены полиса (сумма может быть указана в евро, это зависит от валюты, которая прописана в полисе).

На примере компании «Арсенал», по страховому риску «Несчастный случай» страховыми считаются события, приведшие к смерти или инвалидности в результате:

- травмы, явившейся результатом несчастного случая или неправильных медицинских манипуляций;

- случайного острого отравления ядовитыми растениями, химическими веществами и ядами биологического происхождения (включая ботулотоксин), лекарствами, недоброкачественными пищевыми продуктами (за исключением пищевой токсикоинфекции — сальмонеллеза, дизентерии и т.п.);

- смерти в результате удушения вследствие случайного попадания в дыхательные пути инородного тела, утопления, анафилактического шока, переохлаждения.

Описанные события признаются страховыми, если смерть или инвалидность наступили в течение 1 года со дня несчастного случая, произошедшего на территории страхования в течение срока действия договора страхования, и являются непосредственным следствием этого несчастного случая, если иное не предусмотрено договором страхования.

Также по соглашению сторон могут быть установлены дополнительные условия страхования, связанные с временной утратой Застрахованным общей трудоспособности.

Выплата страховой суммы производится в объеме 100 % в случае смерти Застрахованного, либо установления I группы инвалидности, либо установления несовершеннолетнему категории «ребенок-инвалид». При установлении II группы инвалидности выплачивается 80 % страховой суммы, III группы — 60 % (все перечисленное — за вычетом ранее произведенных страховых выплат).

В случае временной нетрудоспособности, «Арсенал» предлагает умножить число дней лечения, начиная с 7-го, на сумму, соответствующую проценту от установленной в полисе страховой суммы, но не более чем за 60 дней по одному страховому случаю, если иное не предусмотрено договором.

У других Страховых могут быть дополнительно приведены страшные таблички, в которых имеются описания травм вследствие несчастного случая и соответствующие им денежные компенсации (в процентах от максимальной страховой суммы по договору), если до инвалидности дело не дошло.

Например, Трипиншуранс готова выплатить 5 % от страховой суммы по риску «Несчастный случай» в случае сотрясения головного мозга без трепанации черепа при сроках лечения у взрослых более 10 дней, а у детей — более 7. Это значит, что если максимальное покрытие по данному риску в вашем полисе — 10000 $, то выплата при такой травме составит 500 $. У «Арсенала» в правилах такой таблицы не обнаружили, там все сурово.

Длинный перечень документов, который нужно предоставить для получения выплаты по страховому риску «Несчастный случай», ищите в Правилах страхования конкретной компании либо запрашивайте в ее Службе поддержки.

Включать или не включать этот пункт в договор? Все мы верим, что вернемся с отдыха живыми и здоровыми (и пусть так оно и будет!). Однако… Если стоимость страховки при добавлении этого пункта возрастает незначительно, почему бы и не перестраховаться…

Работа с повышенным риском (профессиональный риск)

Если вы едете за границу работать, а не отдыхать, то при поиске страховки, например, на агрегаторах страховок (о них ниже), будет правильным поставить галочку «Работа с повышенным риском».

У разных компаний могут быть разные формулировки. Например, у Liberty в правилах есть формулировка «Профессиональный риск» — профессиональная (служебная или подрядная) деятельность, осуществляемая Застрахованным на территории страхования.

А у Tripinsurance есть формулировка «Опасная работа» — любая форма опасной работы, связанная с деятельностью Застрахованного в сферах:

- вредные или опасные отрасли производства,

- отрасли, связанные с радиацией,

- работа на высоте свыше 15 м,

- в водной акватории или под водой,

- в нефтяной или газовой промышленности,

- под землей,

- с взрывчатыми веществами, с опасными химическими веществами или составами, и т.п.

«Опасной» с точки зрения данного определения является не только работа сотрудника полиции, сварщика, стеклодува, военнослужащего, пилота, но и работа автослесаря, водителя большегрузных машин, ночного сторожа, электромонтажника и прочих личностей, полный список которых — в правилах конкретной страховой.

Включение пункта «Работа с повышенным риском» увеличит стоимость страховки и сократит число доступных вариантов полисов, зато, если будет получена травма во время занятий профессиональной деятельностью, то страховая компания лечение оплатит. Если же страховка обычная туристическая, а медпомощь понадобилась вследствие занятий профессиональной деятельностью, страховая имеет право отказать в покрытии расходов.

Более того, на примере «Liberty Страхования», заболевания, травмы и т.п., не вызванные профессиональной деятельностью на территории страхования, но случившиеся в процессе осуществления такой деятельности, страховыми случаями не являются (если дополнительная страховая премия за «Профессиональный риск» не была оплачена). А у Либерти, напомним, профессиональной считается ЛЮБАЯ трудовая деятельность на территории страхования, независимо от степени ее опасности.

Включать или не включать такую опцию в страховой полис при поездке во Вьетнам? Туристу, очевидно, нет необходимости это делать. Зимовщику, который едет на несколько месяцев и планирует подрабатывать, например, зазывалой в кафе… Вообще-то, любая профессиональная деятельность на территории Вьетнама по туристической визе незаконна (что мало кого останавливает). Если же вы едете работать на законных основаниях, по приглашению работодателя, то страховку вам должен обеспечить он. А вот если не обеспечивает, тогда можно задуматься о такой опции.

Как купить страховку от невыезда, утраты багажа, несчастных случаев и других рисков, упомянутых в этой статье

Если вы покупаете тур через обычную турфирму на соседней улице, то страховку от невыезда можно приобрести сразу же в ее же офисе. Если вы покупаете тур через онлайн-агрегатор, то на странице бронирования тура, как правило, предлагается поставить галочку «Купить страховку от невылета» (как пользоваться агрегаторами туров, подробно писали в отдельной статье).

Не поставили галочку при покупке тура онлайн? Не волнуйтесь, добрый менеджер вместе с подтверждающими документами пришлет вам на электронную почту предложение оплатить страховку от невыезда (а возможно, и расширенную медицинскую страховку). Если такого предложения до сих пор нет, вы всегда можете об этой опции попросить в письме менеджеру либо во время звонка в Службу поддержки.

То же самое касается и других дополнительных рисков: попросите включить их в страховку, оплатите дополнительный счет и наслаждайтесь безопасностью (или ее ощущением 😉 ).

Помимо турфирм (заметим, онлайн-агрегаторы туров, с юридической точки зрения — те же турфирмы), вы всегда можете купить страховку от невыезда и других дополнительных рисков отдельно от тура либо при самостоятельной организации поездки через офис или официальный сайт вашей любимой страховой компании, если она такую услугу предоставляет.

Мы в последнее время смотрим подходящие варианты на онлайн-агрегаторах страховок. Кратко о них писали в предыдущей статье про страхование медицинских расходов туристов. Здесь приводим только ссылки на сайты, ну и красивые формы поиска по тексту вы, наверняка, увидели. 😉

- cherehapa

- tripinsurance

- polis812

- instore.travel

- sravni

- strahovkaru

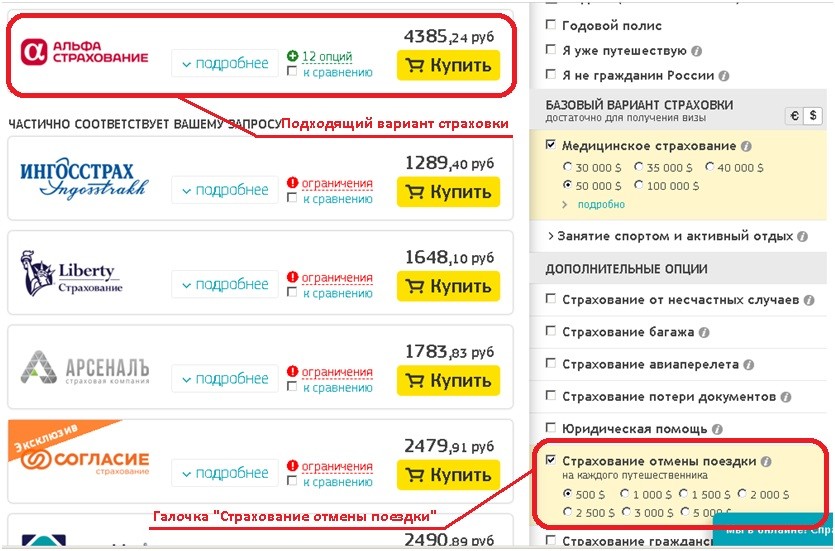

Про агрегаторы страховок, возможно, сделаем более подробную отдельную статью (подпишитесь на обновления блога). Здесь же заметим, что с точки зрения удобства поиска, нам ближе всего сайт cherehapa. Достаточно указать даты поездки, количество туристов и их возраст, страну или регион поездки, а также проставить галочки рядом с опциями, которые нужно включить в страховку — и вуаля, результаты готовы! Например, включение в полис пункта «Страхование отмены поездки» выглядит, как на скриншоте ниже.

Единственным (пока) недостатком Черехапы нам видится отсутствие здесь страховок от компании ERV, которая считается очень хорошей для путешествий в страны Юго-Восточной Азии. Однако на других агрегаторах эта компания представлена.

Цены страховок от одних и тех же страховых компаний на сайтах разных агрегаторов могут отличаться, но и предлагаемые по этим ценам страховые пакеты тоже могут быть разными. Одним из самых бюджетных агрегаторов считается polis812, но проверяйте опции, включенные в страховой пакет.

Сколько стоит страховка от невыезда и несчастных случаев, страхование багажа, гражданской ответственности, авиаперелета, юридической помощи и других рисков у разных страховых компаний (на примере Вьетнама)

Если вы покупаете страховку от невыезда в довесок к туру, то ее стоимость, как правило, составляет около 3 — 5 % от его стоимости. Таким образом, при покупке путевки на двоих, например, за 100 тыс. рублей, за страхование отмены поездки придется заплатить около 3 — 5 тысяч.

Сколько стоит страховка от невылета при ее самостоятельной покупке, например, на агрегаторах страховок? На этот вопрос не всегда можно ответить с точностью до рубля, ибо разные компании включают в разные страховые пакеты разные опции. Попробуем ответить приблизительно, используя упомянутую Черехапу.

Выставим здесь следующие параметры (поиск сделан 4 мая 2019): 1 путешественник 30 лет, страна поездки Вьетнам, продолжительность поездки 15 дней (с 1 по 15 июня 2019).

Тогда базовая медстраховка с покрытием 50 тыс. долларов от компании «Альфа Страхование» будет стоить 1406 рублей, при этом самая дешевая страховка обойдется в 746 рублей (компания «ВСК»).

Добавив галочку «Страхование отмены поездки» (на 500 $), получим стоимость у «Альфа Страхование» — 2698 рублей, а страховка от «ВСК» из списка пропадет, т.к. опции отмены поездки в предложенном ею пакете вообще нет. То есть, на примере «Альфа Страхование», доплата за страховку от невылета для одного человека составляет 1293 рубля. Есть компании, у которых доплата за эту опцию меньше (700 — 800 руб., см. таблицу ниже). «Альфа Страхование» предлагает покрытие всех рисков, перечисленных в этой статье (за разные доплаты), поэтому здесь и далее приводим примеры, опираясь, в основном, на эту компанию. Сводная сравнительная таблица по разным страховым приведена в конце раздела.

Если галочку «Отмена поездки» убрать, но поставить галочку «Страхование багажа» (на 500 $), то страховка от «Альфа Страхования» будет стоить 1655 руб., т.е. на 249 рублей дороже по сравнению с базовой. А у компании «Ренессанс» доплата за эту опцию составит еще меньше — 107 руб., у «Согласия» доплачивать вообще не нужно, т.к. этот пункт входит в базовый страховой пакет.

Сколько стоит «Страхование потери документов», рассмотрим на том же примере. Простановка соответствующей галочки на Черехапе вообще не увеличивает стоимость полиса у «Альфа Страхование», у других компаний при включении этого пункта стоимость возрастает от 145 (у «Арсенала») до 698 (у «Абсолют Страхования») рублей, при этом в случае с «Абсолют Страхованием» добавление этого пункта активирует еще несколько опций, включая юридическую помощь, страхование авиаперелета, временное возвращение домой и пр.

Простановка галочки «Страхование гражданской ответственности» (на 10000 $) на Черехапе увеличивает стоимость базовой страховки от «Альфа Страхования» на 427 рублей, у др. компаний — в диапазоне 184 — 843 руб.

«Юридическая помощь» добавит к полису от 129 до 698 рублей, но 698 — у «Абсолют Страхования», в эту сумму сюда войдут еще несколько опций, аналогично ситуации со «Страхованием потери документов». У «Альфа Страхования» за юридическую консультацию доплачивать вообще ничего не нужно.

Удивительно, но пункт о «Поездке на личном автомобиле» в страховку по Вьетнаму у некоторых компаний все-таки входит. В случае с «Альфа Страхованием» доплата составит 116 руб., у других страховых 129 — 485 руб.

Включение страхования от несчастных случаев в полис (на сумму 10000 $) увеличивает стоимость страховки от «Альфа Страхование» на 388 руб., у др. компаний на 291 — 1237 руб.

Самой «дорогой» опцией, которая представлена не у всех страховых, является «Работа с профессиональным риском», что, в принципе, объяснимо. «Альфа Страхование» просит доплатить за этот пункт в полисе 1406 рублей, что равно стоимости базовой страховки туриста. У других может быть еще дороже.

Чем больше рисков включается в полис дополнительно, тем меньше вариантов предлагается агрегаторами страховок: не все компании считают нужным включать в пакет все возможные риски. Если проставить все галочки из упомянутых, включая и работу, и поездку на личном автомобиле, на Черехапе останется только один вариант — от «Альфа Страхования» за 5788 руб. (на других агрегаторах не проверяли).

Если две эти опции не добавлять (туристу они ни к чему), но включить остальное из перечисленного: невылет, багаж, авиаперелет, гражданскую ответственность, юридическую помощь, страхование от потери документов и несчастных случаев, — cherehapa предложит 2 варианта с ценой 2858 («Абсолют Страхование») и 3762 («Альфа Страхование») руб., т.е. включение всех дополнительных рисков удорожит страховой полис относительно базового примерно в 2 — 2,5 раза.

| Компания |

базовая страховка, руб. |

удорожание полиса относительно базового варианта при включении риска, руб. | ||||||||||

| отмена поездки | багаж | перелет | документы | ГО | юрпомощь | поездка на авто | НС | работа | все, кроме авто и работы | все | ||

| ВСК | 746 | 0 | 843 | |||||||||

| Русский Стандарт | 1008 | 717 | 310 | 310 | 310 | |||||||

| Абсолют | 1256 | 810 | 162 | 194 | 698 | 419 | 698 | 485 | 1602 | |||

| Ингосстрах | 1289 | 129 | 129 | 465 | ||||||||

| Зетта | 1362 | 374 | 209 | 209 | 341 | 209 | 425 | |||||

| Альфа Страхование | 1406 | 1293 | 249 | 0 | 0 | 427 | 0 | 116 | 388 | 1406 | 2356 | 4382 |

| Liberty | 1648 | 485 | 155 | 242 | 155 | 485 | 727 | 2472 | ||||

| АРСЕНАЛЪ | 1784 | 171 | 145 | 184 | 145 | 145 | 873 | 1249 | ||||

| Ренессанс | 1939 | 107 | 291 | 291 | ||||||||

| РЕСО | 2143 | 323 | 291 | 301 | 3214 | |||||||

| Согласие | 2480 | 0 | 0 | 0 | 129 | 380 | ||||||

| Allianz | 2894 | 339 | 470 | 1237 | 2170 | |||||||

| ВТБ | 2908 | 1293 | 194 | 65 | 533 | |||||||

Примечания:

- Базовая страховка — страховка с покрытием медицинских и иных расходов на 50000 $, отображаемая на cherehapa при поиске без выбора дополнительных опций.

- ГО — гражданская ответственность; НС — несчастный случай.

- Отмена поездки и багаж — выбран лимит 500 $; гражданская ответственность и несчастный случай — выбран лимит 10000 $.

- Если в ячейке «0», значит риск включен в базовую страховку, доплачивать за него не нужно; если ячейка пустая, значит, этот риск вообще не входит в страховой пакет от данной компании.

Резюме: какие дополнительные риски, все-таки, включить в страховку

Буковок-то, буковок понаписали! Что со всем этим делать? Какие дополнительные риски, все-таки, включить в страховку при поездке во Вьетнам? Напомним, про основные риски есть отдельная подробная статья, ссылка на нее в первом абзаце.

Если бы мы летели туром либо самостоятельно с маленькими детьми в отпуск недельки на две, купив путевку либо авиабилеты сильно заранее, планируя посещать аквапарки или другие «активные» с точки зрения страховых места, причем отель был бы 4-х или 5-звездочный, тогда из описанного в данной статье мы бы включили:

- страховку от невылета (потому что до поездки много времени);

- страхование гражданской ответственности (потому что в звездных отелях случайная порча имущества обходится не по их себестоимости, а за детьми не всегда уследишь);

- страхование от несчастных случаев (потому что во Вьетнаме небезопасное дорожное движение, потому что в аквапарках всякое бывает и т.п.; но в случае с аквапарком в страховке еще должен быть пункт «Активный отдых»).

По настроению, возможно, еще бы и багаж застраховали, в случае с перелетом через Москву и другие крупные города либо в перелете с большим числом пересадок. Кстати, хорошие на текущий день цены на туры с вылетом из Москвы представлены в виджете ниже от агрегатора level.travel.

А может, взвесили бы все за и против и обошлись базовой страховкой, включенной в тур туроператором. 😉

Если бы мы летели в отпуск вдвоем, купив путевку либо билеты незадолго до вылета, планируя отдыхать по полной (это мы про аквапарки, квадроциклы, акваланги и прочее, не про алкоголь и ему подобные вещества!), то обошлись бы, наверное, только страховкой от несчастных случаев (и «Активный отдых» с «Экстремальным спортом» в этом случае, напоминаем, тоже нужны).

Если бы мы летели надолго (на зимовку, например), купив билеты перед вылетом, то включили бы страхование документов и страховку от несчастных случаев. Если бы билеты покупали за несколько месяцев, то страховку от невыезда бы тоже добавили. Возможно, включили бы еще и страхование багажа, если доплата за эту опцию небольшая (но мы бы внимательно читали, что именно страхуется, и на основании каких документов выплачивается возмещение: а то накупишь всякого перед возвращением из Вьетнама, а чеки не сохранишь…).

В общем, счастливого страхования. И пусть страховка не понадобится!

На случай, если в путешествие вы только собираетесь, причем своим ходом, в помощь форма поиска билетов от aviasales. А еще у Авиасейлз есть классный бот по поиску аномально низких цен на авиабилеты.

Погодите, не ленитесь, статьей поделитесь!

Нажимая на кнопку "Отправить комментарий", вы подтверждаете, что принимаете пользовательское соглашение, ознакомлены и согласны с политикой конфиденциальности сайта